Ile naprawdę kosztuje pożyczka na raty? Na co uważać przy podpisywaniu umowy?

12

Czy zawsze muszę płacić ubezpieczenie przy pożyczce? Dostałem umowę i niby to „warunek”, ale nigdzie nie jest napisane wprost.

3

@Wiktor90 Ubezpieczenie nie może być obowiązkowe, chyba że firma jasno to warunkuje w ofercie i wpisze w umowę. Zazwyczaj masz prawo odmówić. Pamiętaj też, że za ubezpieczenie płacisz odsetki, jeśli jest doliczone do kwoty pożyczki. Zawsze pytaj, ile realnie kosztuje.

7

Ja miałam 10 000 zł pożyczki, ale spłaciłam po 5 miesiącach i oddałam dużo mniej, niż przewidywała umowa. Nie wszyscy wiedzą, że można tak zrobić bez kar 😂

2

@marta_Bl Brawo Marta! 🙌 Masz rację – każdy konsument w Polsce ma prawo do wcześniejszej spłaty pożyczki, a firma nie może naliczać kar ani ukrytych opłat. Jeśli ktoś planuje szybciej spłacić, warto o tym wiedzieć – to potrafi oszczędzić setki, a nawet tysiące złotych.

Odmowa w banku? Sprawdź, dlaczego nie dostałeś kredytu i jak to naprawić

Odmowa w banku? Sprawdź, dlaczego nie dostałeś kredytu i jak to naprawić

Odmowa kredytu lub konta? To nie koniec świata...

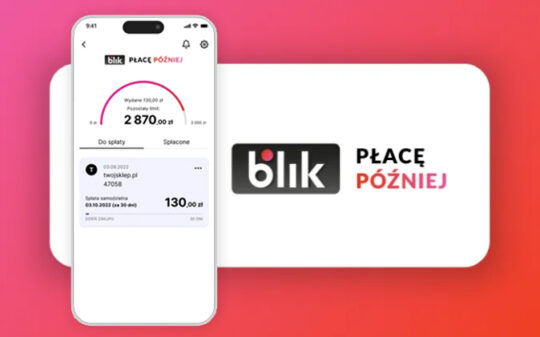

BLIK Płacę Później – jak działa BNPL w Polsce i czy warto korzystać?

BLIK Płacę Później – jak działa nowa usługa BNPL i czy warto z niej korzystać?

W dzisiejszym świecie finansów...

Pożyczka bez wychodzenia z domu – jak wziąć pieniądze online bez zbędnych formalności?

Finansowanie w wersji zdalnej

Jeszcze kilka lat temu uzyskanie pożyczki oznaczało wizytę w oddziale banku, kompletowanie...

Czy zawsze muszę płacić ubezpieczenie przy pożyczce? Dostałem umowę i niby to „warunek”, ale nigdzie nie jest napisane wprost.

@Wiktor90 Ubezpieczenie nie może być obowiązkowe, chyba że firma jasno to warunkuje w ofercie i wpisze w umowę. Zazwyczaj masz prawo odmówić. Pamiętaj też, że za ubezpieczenie płacisz odsetki, jeśli jest doliczone do kwoty pożyczki. Zawsze pytaj, ile realnie kosztuje.

Ja miałam 10 000 zł pożyczki, ale spłaciłam po 5 miesiącach i oddałam dużo mniej, niż przewidywała umowa. Nie wszyscy wiedzą, że można tak zrobić bez kar 😂

@marta_Bl Brawo Marta! 🙌 Masz rację – każdy konsument w Polsce ma prawo do wcześniejszej spłaty pożyczki, a firma nie może naliczać kar ani ukrytych opłat. Jeśli ktoś planuje szybciej spłacić, warto o tym wiedzieć – to potrafi oszczędzić setki, a nawet tysiące złotych.