Jak przygotować się do wzięcia pożyczki, żeby nie żałować? 9 rzeczy, które musisz sprawdzić przed złożeniem wniosku

1

Dzięki za konkretne porady! A co myślicie o tych ofertach „pierwsza pożyczka za darmo”? Warto z tego korzystać?

0

@Cezary Bardzo dobre pytanie „Pierwsza pożyczka za 0 zł” może być okazją – ale tylko jeśli spełnisz warunki promocji i oddasz pieniądze w terminie. Problem pojawia się, gdy ktoś spóźni się z płatnością – wtedy promocja przestaje obowiązywać, a koszty rosną nawet kilkukrotnie 😊

Odmowa w banku? Sprawdź, dlaczego nie dostałeś kredytu i jak to naprawić

Odmowa w banku? Sprawdź, dlaczego nie dostałeś kredytu i jak to naprawić

Odmowa kredytu lub konta? To nie koniec świata...

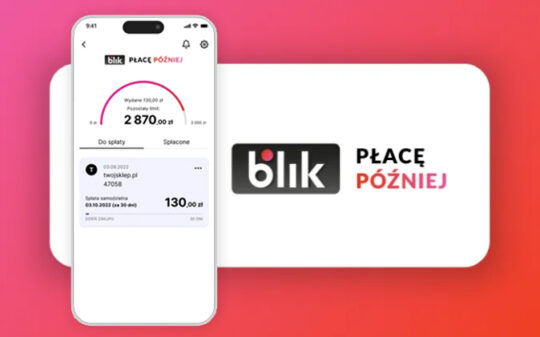

BLIK Płacę Później – jak działa BNPL w Polsce i czy warto korzystać?

BLIK Płacę Później – jak działa nowa usługa BNPL i czy warto z niej korzystać?

W dzisiejszym świecie finansów...

Pożyczka bez wychodzenia z domu – jak wziąć pieniądze online bez zbędnych formalności?

Finansowanie w wersji zdalnej

Jeszcze kilka lat temu uzyskanie pożyczki oznaczało wizytę w oddziale banku, kompletowanie...

Dzięki za konkretne porady! A co myślicie o tych ofertach „pierwsza pożyczka za darmo”? Warto z tego korzystać?

@Cezary Bardzo dobre pytanie „Pierwsza pożyczka za 0 zł” może być okazją – ale tylko jeśli spełnisz warunki promocji i oddasz pieniądze w terminie. Problem pojawia się, gdy ktoś spóźni się z płatnością – wtedy promocja przestaje obowiązywać, a koszty rosną nawet kilkukrotnie 😊