Pożyczka ratalna bez BIK – co to naprawdę znaczy i czy to bezpieczne?

2

W momencie jeśli mam aktywnego komornika? Czy dostanę taką pożyczkę?

1

@OskarPa2 Niestety – większość firm pożyczkowych odrzuca klientów z egzekucją komorniczą. Nawet jeśli nie sprawdzają BIK, to sprawdzają tzw. BIG-i lub inne rejestry zadłużonych (np. ERIF, KRD).

Jeśli masz komornika, opcją może być pożyczka pod zastaw (np. auta) albo pomoc rodzinna i oddłużenie, zanim zaczniesz nowy cykl pożyczek. Pamiętaj – nowy dług nie może być łatką na stary.

Polecamy przeczytać ➡ https://bankmoney.pl/masz-zalegla-pozyczke-sprawdz-co-moze-zrobic-firma-pozyczkowa-i-co-ci-grozi/

Jak znaleźć optymalny kredyt gotówkowy? Podpowiadamy

Artykuł sponsorowany

Jak znaleźć optymalny kredyt gotówkowy? Podpowiadamy

Szukając kredytu gotówkowego, łatwo zgubić się w...

Odmowa w banku? Sprawdź, dlaczego nie dostałeś kredytu i jak to naprawić

Odmowa w banku? Sprawdź, dlaczego nie dostałeś kredytu i jak to naprawić

Odmowa kredytu lub konta? To nie koniec świata...

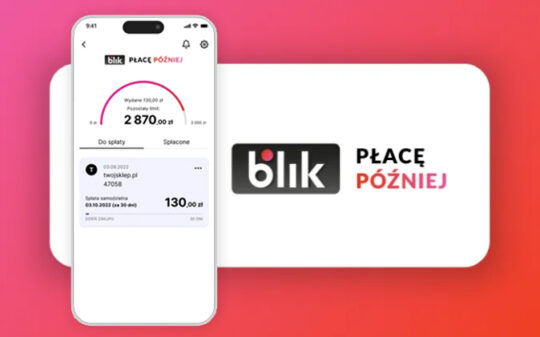

BLIK Płacę Później – jak działa BNPL w Polsce i czy warto korzystać?

BLIK Płacę Później – jak działa nowa usługa BNPL i czy warto z niej korzystać?

W dzisiejszym świecie finansów...

W momencie jeśli mam aktywnego komornika? Czy dostanę taką pożyczkę?

@OskarPa2 Niestety – większość firm pożyczkowych odrzuca klientów z egzekucją komorniczą. Nawet jeśli nie sprawdzają BIK, to sprawdzają tzw. BIG-i lub inne rejestry zadłużonych (np. ERIF, KRD).

Jeśli masz komornika, opcją może być pożyczka pod zastaw (np. auta) albo pomoc rodzinna i oddłużenie, zanim zaczniesz nowy cykl pożyczek. Pamiętaj – nowy dług nie może być łatką na stary.

Polecamy przeczytać ➡ https://bankmoney.pl/masz-zalegla-pozyczke-sprawdz-co-moze-zrobic-firma-pozyczkowa-i-co-ci-grozi/